理财

链接:https://www.zhihu.com/question/361743175/answer/1366978874

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

读到这的朋友,千万别滑了!!!

目前市场上最适合普通人的中短期投资品种,本文将全部毫无保留地分享给你,

最关键的是看完后立马就可以上手实操。

相信我,作为一个持仓超过200万的投资老司机,市场上所有主流的投资品种我都真金白银实战过。

实盘账户1:我的股票账户,目前分散持仓196w+,盈利56w+。

实盘账户2:2018年底买的医药基金,目前收益136%,盈利接近16w+。

实战账户3:这是我目前自己建的一个基金组合的持仓,收益24%+,赚了4.9w+。

其它几个小账户就不放了,我放截图并不是炫耀什么,只是想让大家知道,我下面分享的内容都是这十几年用真金白银实战换来的经验。

希望大家都能用吸星大法直接把我这10几年的内力,全部吸走,尽量做到少踩坑,不踩坑。

本文只讲有用的干货,建议大家点赞收藏,反复看。

-------------------------------------------------------------------------------

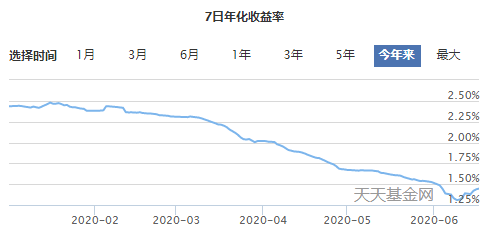

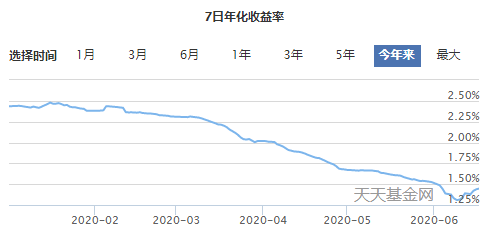

最近余额宝的收益越来越低了,7日年化已经到了1.6%左右。

原来一万块钱存余额宝,每天的收益还勉强能买杯豆浆,现在每天就买三分之一杯都够呛.

有钱就放到余额宝里的人,这习惯恐怕要改一改了!!!

为什么余额宝的收益会下跌?

归根到底还是“放水”太多了。

疫情之下,全球经济衰退,国内经济也受到较大冲击,消费和投资等都受到抑制。

国家为了刺激经济,实行了一系列宽松的政策,放了很多钱出来。

市场上的钱多了,要用钱的人少了,实际利率自然就下降了。

未来余额宝的收益还会不会继续下跌?

从全球来看,利率下行是大趋势,只不过经济越强的国家,降得越慢而已。

2014年,欧洲央行推行负利率。

2016年,日本央行也开始实行负利率。

今年疫情,美联储也一口气把利率降低至零,首次进入了零利率时代。

……

长期来看,随着经济增速的下降,我们国家的利率下行也是大概率事件,未来余额宝收益在1.6%左右的时间,会越来越多。

余额宝“阵亡”之后,

到底有哪些比余额宝更好、更适合大多数普通投资者的理财品种呢?

01

余额宝替代品

余额宝本质是一种货币基金,安全性高、流动性好,使用起来像货币一样的方便,我们平时的零花钱、闲钱确实有购买这种产品的需求。

目前市场上比较好的替代方式有以下几种,

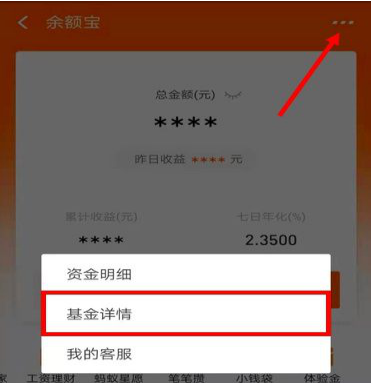

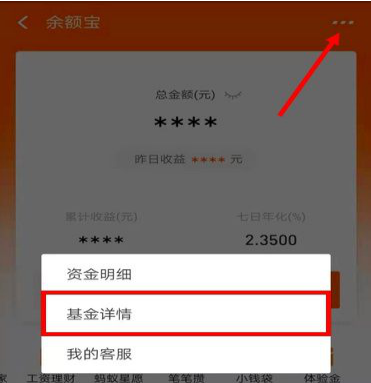

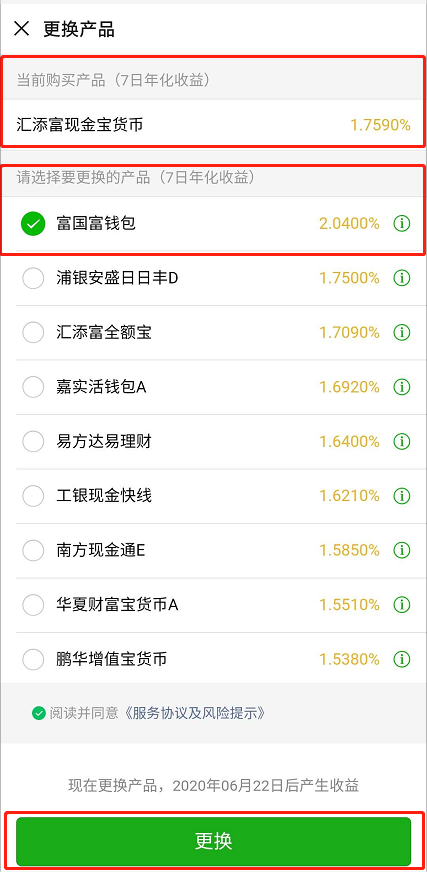

方法一:转换余额宝货币基金。

第1步:打开【支付宝】 - 点击【余额宝】;

第2步:在余额宝界面中,点击右上角,选择【基金详情】;

第3步:点击下方的【查看更多产品】。

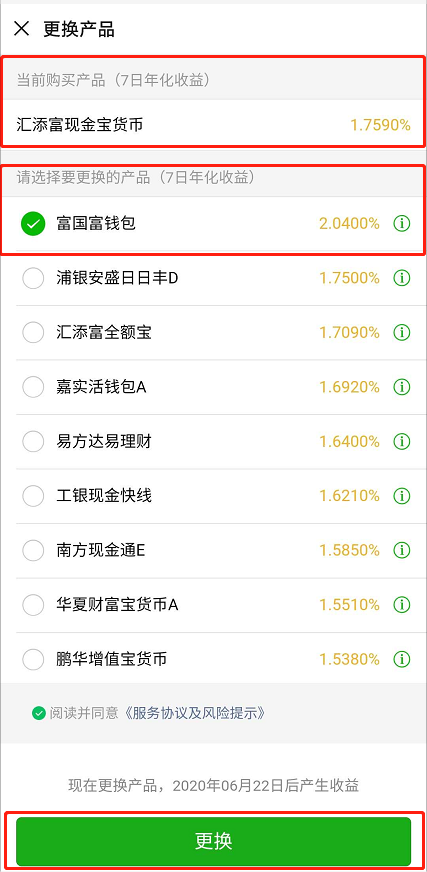

第4步:在【更换产品】界面,点击【选择更换产品】,然后在下方选择收益率更高的产品就行。

同样的道理,微信中的【零钱通】也可以更换收益更高的货币基金。

第1步:打开【微信】- 点击右下角【我】- 【支付】-【钱包】-【零钱通】;

第2步:在零钱通界面中,点击右上角的三个点,选择【基金详情】;

第3步:点击下方的【查看更多产品】。

第4步:在【更换产品】界面,选择下方选择收益率更高的产品,然后点击下方【更换】就行。

方法二:放弃余额宝,选择收益率更高的货币基金

第1步:打开天天基金网-选择基金筛选-货币型;

第2步:根据近七日年化收益率筛选货币基金;

第3步:到支付宝中搜索基金代码,买入即可。

以红土创新货币B为例(注:仅作讲解,所有基金均不构成投资建议)

截至撰文,余额宝七日年化收益为1.45%,小小一个操作,1.45%->3.48%,收益率提高2.03%。

有一次巴菲特在地上看到一枚1刀硬币,他弯下腰拾起这枚硬币,当时所有在场的人都惊讶不已,只见他说:“这是另一个十亿美元的开始”!

02

创新型银行智能存款

银行存款是我们人生中接触的第一个理财产品,我们把钱存放在银行,银行支付我们利息。

传统的银行存款主要可以分为四种:活动存款、定期存款,大额存单和结构性存款。

但我们今天要重点介绍的是比银行存款利息高很多的创新型存款。

创新型存款是一些新成立的民营银行的存款,这类本质上是银行的定期存款,本身利率达到4%左右,而且中途可以存取。

这类存款一般在支付宝、京东金融等平台代销,代销平台往往为了获取新用户,还会搞一些短期的福利活动,使得短期收益能够达到6%左右,收益远远高于余额宝。

比如,现在陆金所的创新型存款新手加息活动,

银行存款的收益有4.3%(单凭这一项收益就可以秒杀余额宝),陆金所加息可到1030元左右,叠加一些大V渠道的专属福利,能到6%-7%左右,非常地不错!

为什么创新型存款的利率更高、收益更高?

当下,发行创新型存款的银行大多是民营银行。

这些银行都是刚成立,市场已经被八大银行瓜分了。为了拉储只能与现有用户量较大的微信、支付宝、京东、陆金所等去合作,并为用户提供一定的补贴,依靠着”高性价比”来拓展市场。这是创新型存款高收益的原因。

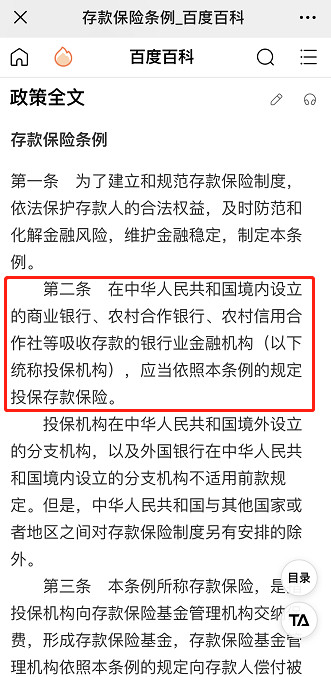

创新型存款收益更高,但会不会不安全呢?

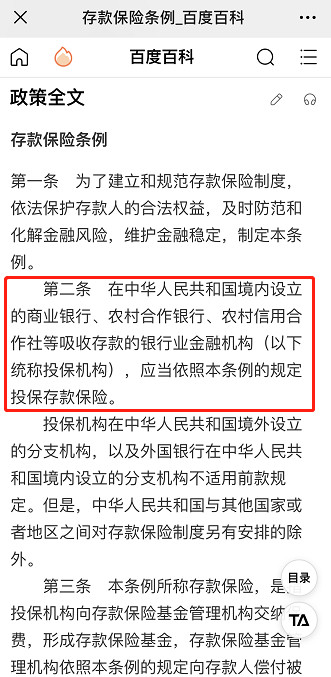

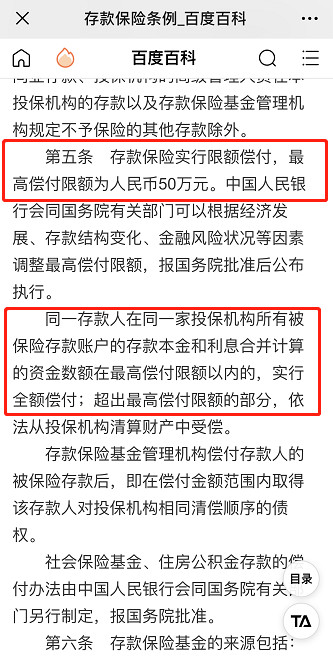

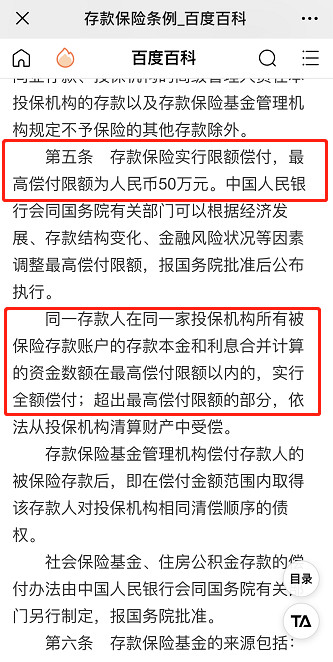

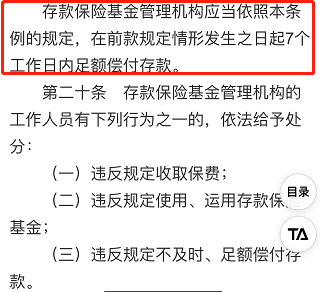

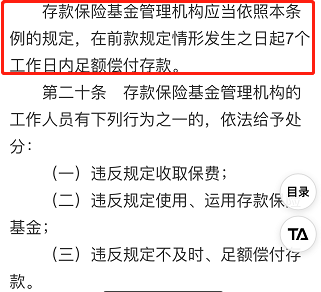

因为创新型存款的本质仍然是存款,所有就享有2015年国务院颁布的银行《存款保险条例》的保护。

条例规定了,同一存款人在同一家银行,50万以内的存款,本息100%保障。

并且,是7个工作日内赔付。 所以创新型存款的安全性,大家完全不用担心。

市面上有哪些性价比较高的创新型存款?

目前很多平台都在搞补贴,配合平台+银行双重福利,收益可以妥妥的达到7%以上,安全稳定,性价比极高。

陆金所(平安)、360你财富(360集团)、度小满(百度)都在做活动,感兴趣的朋友可以多多关注一下。

03

可转债打新

简单来说,可转债就是可以转换成股票的债券。

它本质上是一种低息债券,但因为被赋予了可以转换成股票的功能,

所以它既有“债”性又有“股”性。

而可转债打新,就是买卖新债以赚取价差的行为。

可转债打新目前其实很赚钱

据集思录的数据统计,

2019年全年上市可转债101支,用上市首日收盘价计算,每支可转债的平均收益率达到9.41%!

如果顶格申购的话,2019年可转债打新的中签概率大约平均在20%左右。

一般可转债打新中签数为1签,也就是1000元,每签平均收益为9.41%就是94.1元,那么一年可转债打新的平均总收益就达到101*0.2*94.1=1900元。

投入1000元,全年平均总收益1900元,收益率可以直接翻倍!

我们来看近6个月的可转债打新数据,

所有上市新债全部上涨,0只破发,没有一只是亏钱的,单账户累计收益2768元。

晒一下前段时间我自己实操账户两只可转债的收益,

瀚蓝转债中签1手,上市首日涨幅29.4%,小赚294块,

华统转债中签两手,上市首日涨幅25%,小赚507块。

这是一个账户的盈利,如果你要是动员全家4-5口人去开户,哪怕对股票一窍不通,一年靠申购可转债你也能盈利上万啊,整体上还是比较香的。

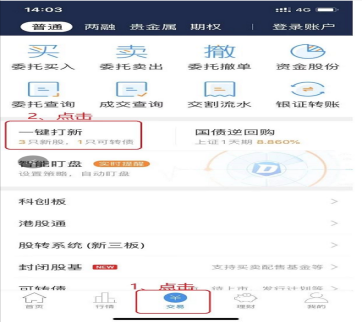

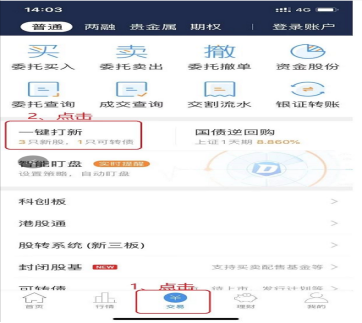

如何参与可转债打新?(以国内前三券商某通的e海通财为例给大家讲解)

第1步:你需要开通一个股票账户

没有账户的,这里有低佣金的账户,点击链接即可获取。

通常开户之后,第二天就可以申购可转债。

第2步:打开【e海通财APP】- 点击【交易】- 【登录】股票账户-找到【一键打新】

第3步:点击【新债申购】- 选中需要申购的新债在前面打√-申购数量选【顶格申购】/输入最大数值10000张(对应100万元)-点击【一键申购】

这里说明一下,

申购数量选择【顶格申购】是为了提高中签率,

完全不用担心申购数量选择【顶格申购】自己钱不够的话怎么办,

申购可转债,大概率就中1签,一签就是10张,每张面值100元,

也就是说你只需缴款1000元,你连缴100万的机会都没有,

首先要考虑的是,保佑你中1签再说。

第4步:查询中签结果并缴费

申购完成后,等待中签结果公布。

我们把申购这一天称为T日,

T+1日,也就是第二天会公布申购中签率;

T+2日会公布中签结果,这一天你就可以知道自己有没有中签了,

有些券商会提前一天晚上,大约9点左右公布结果,

它们一般会以短信方式通知你,你也可以登陆自己的账户查看中签结果,

如果中签了,券商会自动扣款,所以你要保证自己的账户里在T+2日当天有足够的资金缴款。

最晚缴款时间为T+2日当天下午4点,逾期未缴纳将被视为违约,

若是连续12月内违约3次,那么在未来6个月内,将无法申购新股、新债,这点大家要注意下。

第5步:上市后卖出,交易完成

上市的时间,在我们打新时是不知道的。

从中签到上市,大约在2—4周左右,有的相隔时间可能比较长。

上市后建议大家在上市当天就卖掉,先落袋为安,因为一般首日的价格比较平稳,风险较小。

04

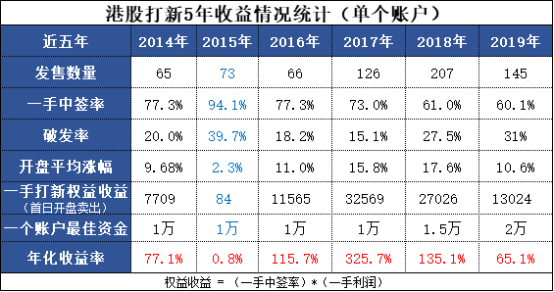

港股打新

港股打新就是买在香港上市的新股。

目前来说,港股打新也是一个非常赚钱的投资策略!

(数据均整理自利弗莫尔IPO)

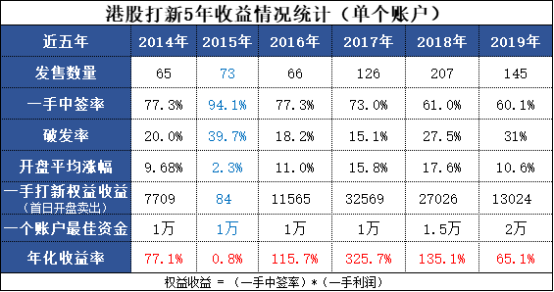

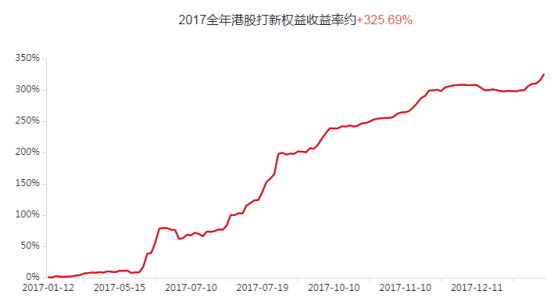

2017年,整体市场环境较好,港股创出全球最佳股市涨幅, 新股标的126个,累计权益收益率+325.69%,翻了三倍还多。

2018年,A股和港股市场都很惨淡,新股标的205个,累计权益收益率同样达到+270.26%。

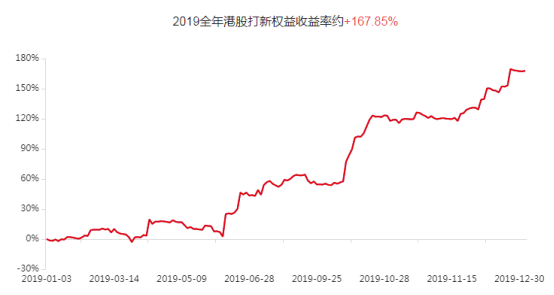

2019年,新股标的164个,累计权益收益率同样翻倍达到+130.24%。

整体来看,只要坚持长期每只港股新股都打,港股打新几乎100%盈利!

就拿近段时间的火爆行情来说,

网易,上市首日8.5%卖的,一手中签赚1004元。

康方生物,上市首日涨幅43.47%,一手中签赚7150元。

沛嘉医疗-B,上市首日涨幅70%,一手中签赚10583.70元。

如果是多个账户多手数打新,日赚三四万也完全有可能啊!

港股打新确实也比较赚钱。

港股打新为什么赚钱?

核心原因还是为了避免IPO流产。

IPO溢价在全世界都非常普遍,为了避免IPO流产,为了让IPO能够顺利地进行下去,投资银行会故意把新股发行价格定得低一点,这就是IPO存在溢价的本质原因!也是港股打新能够赚钱的根源所在!

另外,港股打新比起A股打新中签率更高、门槛更低、对散户更友好,这些也都是港股打新非常火爆的原因。

怎么实操呢?其实也比较简单。

准备1张身份证+一张银行卡+1.2万港币开个港股账户马上就可以开始打新之旅。

具体如何开户、如何出入金、手续费怎么收、怎么提高港股打新的中签率等等问题,大家可以查看我们的这篇文章

港股打新实操手册 全是干货,手把手地教你一年薅2-3万的羊毛。

全是干货,手把手地教你一年薅2-3万的羊毛。

05

债券型基金

债券本质上就是一个“借条”,在借条里清楚地写着我管你借了多少钱,利息是多少,约定在什么时候把本金还给你。

比如这张“联想债”,就是联想集团发行的面值为100元,票面利率为5.7%的债券,它代表的意思就是:你买一张“联想债”,将100元钱借给联想集团,那么它承诺以后每年将给你5.7元的利息,并在到期日2022年11月30日将本金100元一并归还给你。

国家跟你借钱,这个债券就叫作国债;

公司跟你借钱,就叫公司债;

地方政府借钱就叫地方债。

一般债券购买门槛较高,我们普通人只能通过债券基金来投资债券。

债券基金就是筹集我们的钱,聘请专业人士来投资债券,为我们安稳地赚取收益。

一般来说,债券基金按照不同的分类标准可以分成不同的种类,

按照所投资标的划分,债基可分为“纯债基(短债基金+长债基金)”“一级债基”和“二级债基”。

把所有的资金都用于投资债券,不买其它的,这类是“纯债基”。

有些债基把主要资金都投资债券,但还参与新股申购,这类是“一级债基”。

有些债基会拿其它20%的权重配置股票,以追求更高的收益,这类属于“二级债基”。

通常来说,短债基金、长债基金和二级债基金数量更多,更常见,更适合作为余额宝的替代品,我们分别来说说。

短债基金

短债基金,顾名思义就是投资270天超短债或者是一年内短期债券的基金。

其投资范围仅限于债券、央行票据等固定收益品种以及银行存款,不投资股票和可转换债券,底层资产决定了它的安全性是完全可以保证的。

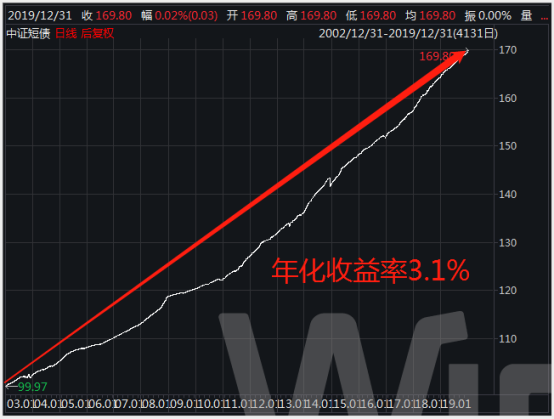

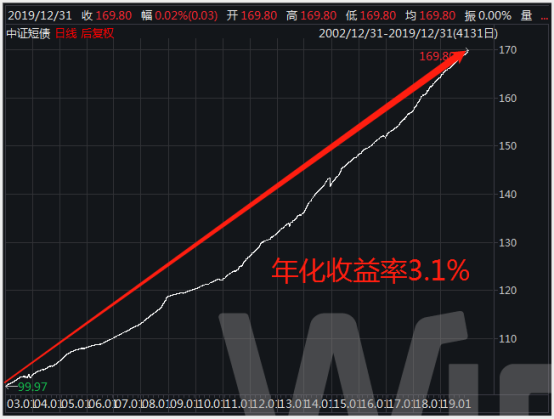

在过去十几年的时间里,短债基金的长期年化收益大概是3%~4%的水平,比余额宝等货币基金2%~3%的收益高。

总体上短债基金的安全性高、流动性好,江湖人称“货币基金增强版”,是余额宝非常好的一种替代品。

目前来说,短债基金有需要的可以买,但和余额宝一样,收益降低了。

长债基金

长债基金,顾名思义就是投资的债券期限较长,通常为一年以上。

由于持有时间相对较长,风险也就更大,所以能够享受一定的风险溢价,长债基金的长期平均年化收益在4%~6%这样的水平,非常地不错,本身也可以作为余额宝的替代品。

一般来说,由于债券价格和十年期国债收益率呈反向关系,所以我们一般在十年期国债收益率处于高位时(大于3.5%)适合投资长债基金。

目前十年期国债收益率为2.9%左右,投资长债基金性价比不算高,所以长债基金可作为备选的余额宝替代品,待时机成熟后再买。

二级债券基金

长期来看,股票资产的收益比债券的收益要更高,二级债基因为配置了一小部分股票,所以它的收益比一般的长期纯债基金要高。

一般来说,二级债基的长期平均年化收益能到6%~9%,非常地不错。

(数据来源:wind/统计区间:二级债基金指数从上市至2019年12月31日)

部分优秀的二级债基整体表现也非常亮眼,

比如,二级债基汇添富双利增强债券A,近3年收益22.29%,年收益6%左右。

西部利得祥盈债券A,近3年收益29.61%,年化收益9%。

易方达裕祥回报债券,近3年39.67%的收益,年化收益率更高达到12%。

这类基金着实让人看得眼睛发光啊。

目前,股市还处于3100-3200点左右,位置并不算高,债市也处于震荡之中,整体正是配置二级债基替代余额宝比较适宜的时机。

怎么选出优质的二级债券类基金呢?

债券类基金比较好选,主要就是看业绩,一般业绩不行就是不行。以业绩为核心,然后看风险、基金经理、基金公司、调研等因素就可以选出前20%的债券基金。我总结为以下六步:

第一步,选业绩持续优秀的基金

基金,业绩代表一切,稳健收益的基金更是如此,

巴菲特为何牛逼,因为业绩全球前几名。

业绩最能证明基金的优秀程度。

虽然过去业绩好并不代表未来业绩也一定好,但如果一只基金长期业绩优秀且稳定,那至少说明其综合能力中上等,未来业绩好的概率更大。

就好比,一个常年考班级前五名的同学,下次考进班级前五名的概率会更大,一般最差也不会跌出前30名。

目前业内常用的筛选基金业绩的方法是:“4433法则”。

这个方法由台湾大学的两位教授提出,以长期、中期、短期业绩排名作为筛选依据,认为同时符合4个筛选标准的基金,就是市场上的优质基金。

第一个4: 选择一年期业绩排名在同类基金中排前1/4的基金;

第二个4: 选择两年、三年、五年业绩排名在同类基金中排前1/4的基金;

第一个3: 选择近6个月业绩排名在同类基金中排前1/3的基金;

第二个3: 选择近3个月业绩排名在同类基金中排前1/3的基金。

“4433”法“兼顾长中短期业绩”,可以选出业绩持续优秀的基金。

第二步:选风险低的基金

基金的风险如何衡量,主要看下跌幅度。

A基金赚7%收益,最大下跌5%。

B基金赚7%收益,最大下跌15%。

虽然都是7%收益,但买A基金,下跌波动很小,可以一直拿住赚钱,

而买B基金,最大下跌幅度可以达到15%,很多人极有可能就彻底绝望拿不住,割肉白白亏损了。

我们很容易看出A基金比B基金风险低。

一般来说,偏债型基金最大回撤在5%以内,很多人通常可以接受;回撤5%-10%,人们会觉得损失惨重;如果跌掉10%甚至更多的时候,大部分人就彻底崩溃,割肉出局白白亏损。

所以我们一般选最大回撤(从最高点下跌到最低点的幅度)在5%以内的基金。

第三步:选从业3年以上的成熟基金经理

投资行业水比较深,学校里的理论知识学得再好,量化模型做得再出色,没经历过牛熊历练,人性考验,还是很难成长为一名优秀的基金经理的。一般3年是一个牛熊轮回,所以要选从业3年以上,经历过牛熊历练的基金经理。

此外要看基金经理过往业绩,优秀且稳定的过往业绩是一个基金经理能力最有效的证明,一般偏债类基金经理过往业绩年化在6%以上为佳。

第四步:选基金公司

每个基金公司都有自己擅长的领域。

有的基金公司擅长绝对收益,比如:长安基金。

而有的基金公司则更擅长权益类投资,比如:兴全基金。

最好选该基金公司擅长领域的明星基金。

各个基金公司的风格和侧重都是什么呢?

第五步:选基金成立时间,至少成立3年以上

如果基金成立时间太短,说明运作还没有稳定,业绩没办法评估,很难区分这个基金的业绩是来自于运气还是实力。

第六步,深入调研

首先,我们一定要去观察这个基金的历史持仓投资记录。

比如,对于二级债基,你就要观察它的历史持仓记录里股票的配置比例到底是多少,持有的股票都是些什么类型的,与其宣传的理念是否一致,它的仓位偏好如何?仓位调整频率如何?

……

再就是要看这个基金经理的历史言论,

搜集基金经理发表的文章、接受采访以及公开发表的言论、基金公司的宣传材料等,查看他的投资逻辑、投资体系和实际持仓、实际操作是否符合!

最后,查看资深投资者、同行的评价。基金是个比较小的圈子,一般优秀的基金内行人普遍公认,明星基金更是如雷贯耳。

按照上面六步筛选基金,不敢保证一定能选出前5%的明星基金,但选出前20%的优秀基金还是可以的!

实操步骤

下面我用Wind以“挑选二级债券型基金”为例给大家说一下具体操作步骤:

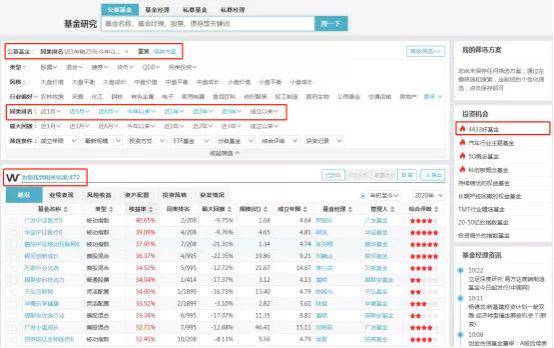

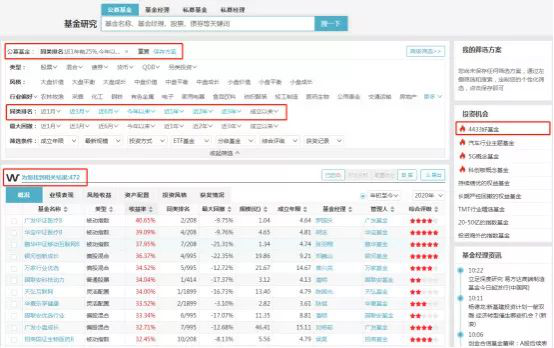

第1步:打开wind金融终端-基金-基金研究。

第2步:点击【4433好基金】,我们可以看到目前市场上符合“4433”要求的基金共有472只。

第3步:选择【债券类-二级债券基金】,设置【最大回撤近一年<5%】、【成立时间>3年】进一步筛选后还剩下28只基金。

第4步:我们要找的基金是业绩持续优秀稳定的基金,不仅要牛市行情表现好,熊市依然要表现出色,因为2019年债市行情不佳,所以我们【按近1年收益率进行排名】,从上到下依次对比分析这剩下的28只基金,在基金前面的小框内【打√】,点击右上角【对比分析】。

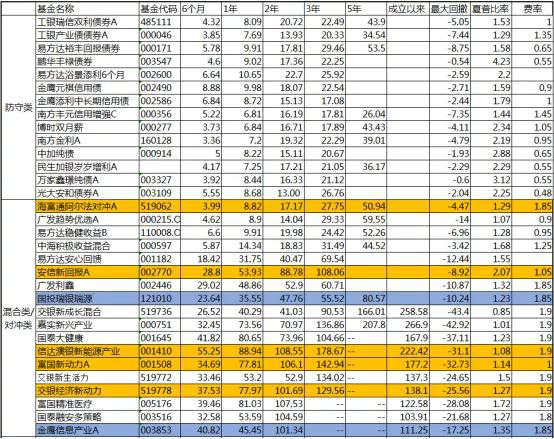

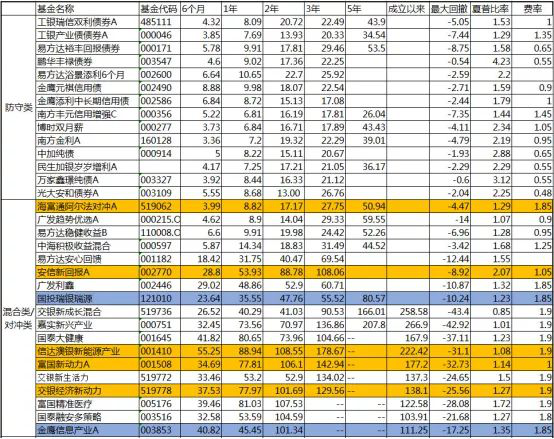

第5步:从28只基金中精选出表现相较更好的基金,将它们更详细的数据依次全部扒下来,6个月、1年、2年、3年、5年和总回报业绩,最大回撤等风险指标全部汇总到Excel表格中,建立一个基金池。

(点击查看大图)

第6步:详细分析基金经理,选出历史业绩6%以上,从业3年以上的基金经理。

第7步:在雪球、天天基金调研资深投资者,专业内行人对基金池中基金的评价,选出普遍公认的好基金。同时进一步阅读相关基金的年报、季报;基金经理发表的文章、接受采访以及公开发表的言论、基金公司的宣传材料等公开资料,验证基金业绩的持续性。

综合以上七步我们精选出一些优质基金,建立了一个基金组合。

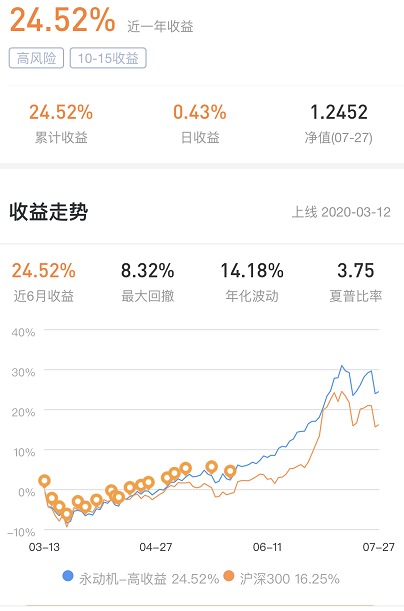

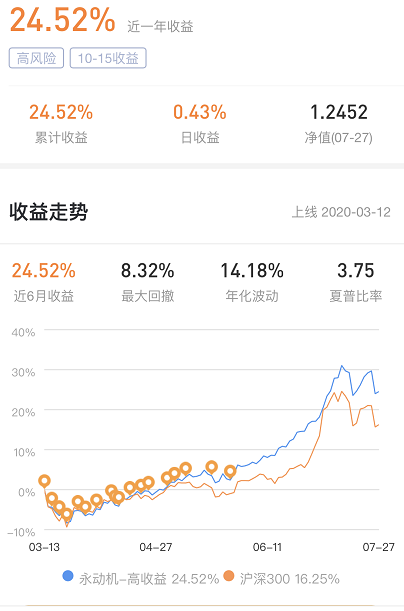

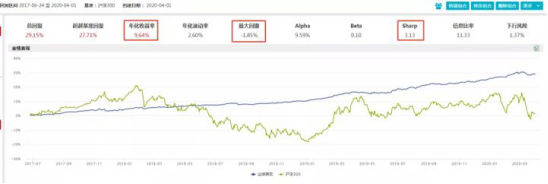

第8步:按照【风险平价】策略分配每只基金的比例,回测其2017-6-24~2020-3-12期间的业绩。

从上图我们可以看到,该组合在过去两年半的时间里(穿越牛熊,2018年大跌、2019年大涨)将最大回撤控制在2%以内的同时取得了9.64%的年化回报率,整体回测业绩非常不错。

实战成果

目前,按照我们的方法挑选出来的债基组合已实盘运行4个多月。

前段时间,在国内疫情暂时趋缓,经济逐渐复苏的背景下,十年期国债收益率大幅反弹,进而债券基金大跌,很多盆友都反应买的债基亏惨了。

但我们的债基组合仍然基本没有受到太大的影响,

加上牛市这波的助力,

现在整个永动机-稳定(债基)的收益维持在4.7%左右,投资风险低不说,业绩直接秒杀余额宝,也是非常不错的。

限于篇幅,今天文章就暂时更新到这儿。

本次更新更多是照顾小白朋友,写的主要是一些相对低风险低收益的投资品种,后面大家如果对高风险、高收益的品种感兴趣,欢迎给我点赞留言,后续的话多多会为大家再来补充更新!

基金实际上非常简单,99%的人投基金亏损的主要原因是不懂,看完下面这些攻略,将帮你远离亏损,赚10%-15%收益。

基金全攻略:

1、基金全攻略:一篇文章帮大家讲透基金,不仅有理论还有我的实战结果

3、基金怎么买:90%的人不懂,基金买入时机极其重要,这篇文章帮你彻底搞懂

下面是重磅:

5、基金干货书籍:我给大家整理了10几本经典书籍,帮你功力会再上一个台阶

6、基金20强名单:公认优秀的基金名单,业绩可以超过80%的基金

我现在基金持仓200多万,盈利40多万,一路走来,我非常知道朋友们的迷茫。

以我的真实经验,大家不要到处问来问去,看一些碎片化的知识。相信我,耐心的花1个小时,认真学学上面几篇完整攻略,基金就能基本学懂。

基金实盘我会每周更新,实盘完全按攻略在操作,实盘能让理论全部落地。大家不妨跟着实盘实践一下。不下水,永远学不会游泳。经过一轮涨跌,你真正赚到钱,你就完完全全搞懂基金了。

这是最快最捷径的一条路,也我真金白银实战的经验。

知乎是非常好的学习平台,我在知乎6年,真心学到很多。我也会努力分享干货,让更多后来者受益。有什么不懂的,尽管问,我一定知无不言!